Lotta all’evasione all’anno zero a Santa Teresa: la Corte dei conti bacchetta il Comune

di Andrea Rifatto | 15/04/2023 | ATTUALITÀ

di Andrea Rifatto | 15/04/2023 | ATTUALITÀ

1048 Lettori unici

Amministratori e tecnici dovranno apportare i correttivi

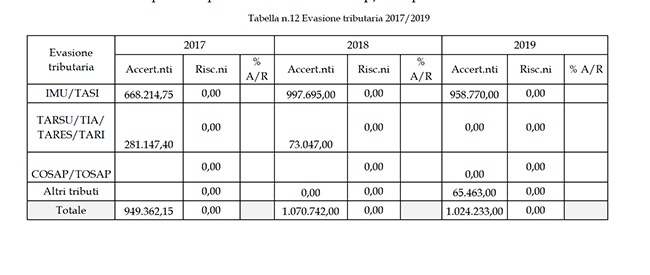

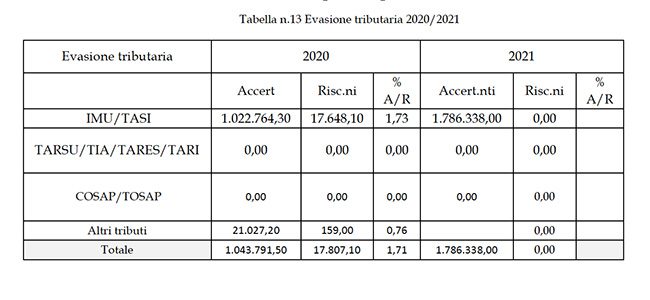

"Si accerta la presenza di profili di irregolarità contabile e criticità per gli equilibri di bilancio”, oltre a “difformità dalla sana gestione finanziaria”. È quanto scrive la Corte dei conti in una Pronuncia specifica della Sezione di controllo per la Regione siciliana, con la quale bacchetta il Comune di Santa Teresa di Riva con diverse osservazioni in merito ai rendiconti 2017, 2018, 2019, 2020 e 2021 e al bilancio di previsione 2021/2023. I giudici contabili hanno esaminato il questionario e la relazione dei revisori dei conti e la documentazione inviata dall’ente e il Collegio presieduto dal magistrato Salvatore Pilato ha accertato sei profili di irregolarità e criticità: a) il ritardo nell’approvazione dei documenti contabili rispetto ai termini di legge; b) in merito al risultato di amministrazione degli esercizi presi in esame, la non completa correttezza dei criteri di calcolo del fondo contenzioso e l’assenza di informazioni in ordine al fondo perdite società partecipate; c) in ordine all’evasione tributaria, emerge nel triennio 2017-2019 una modesta capacità di riscossione; d) l’incremento del totale dei residui attivi e passivi; e) la presenza di debiti fuori bilancio in tutti gli esercizi presi in esame; f) il superamento di valori limite di deficitarietà in tutti gli esercizi. La Corte dà atto “degli esiti sostanzialmente positivi del controllo in quanto l’Ente non presenta gravi criticità” ma il Collegio, “al fine di prevenire potenziali pregiudizi per i futuri equilibri di bilancio, ravvisa la necessità di richiamare l’Amministrazione comunale sulle criticità evidenziate (in particolare in materia di riscossione e gestione dei residui attivi), per dare impulso alle opportune misure correttive", ricordando che "gli scostamenti dai principi del Decreto legislativo 118/2011 non costituiscono solo un vizio formale dell'esposizione contabile, ma possono risultare strumentali ad una manovra elusiva dei principi di equilibrio di bilancio, come affermato dalla Corte costituzionale. L’ente è tenuto, di conseguenza, a procedere nella direzione di una efficace politica di riscossione dei tributi”. La capacità di riscossione

La capacità di riscossione

Proprio su questo tema la Sezione di controllo ha acceso in particolare i riflettori, evidenziando “la modesta capacità di riscossione con riferimento all’attività di contrasto all’evasione nel triennio 2017-2019”, che per l’Imu e Tarsu-Tasi-Tares non è stata riscossa alcuna somma delle entrate accertate (949.362 euro nel 2017, 1.070.742 euro nel 2018 e 1.024.233 euro nel 2019) e l’assenza di qualsiasi posta accertata alla Cosap-Tosap e altri tributi. Anche nel biennio successivo si riscontra la stessa problematica: nel 2020 sono state rilevate percentuali irrisorie per l’Imu (accertato 1.022.764 euro, riscosso appena 17.648 euro) e l’assenza di qualsiasi posta relativa alla Tarsu-Tia-Tares-Tari e alla Cosap-Tosap; nel 2021 non risulta alcun introito Imu, a fronte di un accertamento notevole di 1.786.338 euro, e anche in questa annualità emerge l’assenza di poste Tarsu-Tia-Tares-Tari e Cosap-Tosap. In percentuale, la riscossione delle entrate tributarie dal 2017 al 2021 ha avuto una media del 56,93%, mentre quelle extratributarie del 39,56%. Dunque bisogna cambiare urgentemente rotta incrementando le riscossioni e le azioni di contrasto all’evasione. Residui attivi

Residui attivi

Parallelamente i residui attivi (entrate accertate ma non ancora riscosse) sono in costante aumento, dai 13.165.215 euro del 2017 si arriva ad un importo di 24.346.634 euro nel 2019, con un aumento esponenziale del 84,93%; il 2020 riporta il dato significativo di 32.196.557 euro, per diminuire leggermente nell’esercizio successivo, con una cifra finale di 31.867.381 euro. Gli importi più rilevanti di quest’ultimo dato derivano dal titolo I (entrate correnti) che riporta residui per 11.626.561 euro, soprattutto riferiti agli esercizi precedenti per 8.581.949 euro; dai residui del titolo IV (entrate in conto capitale) di 11.977.139 euro, anche quest’ultimi influenzati da un importo massiccio di 10.672.632 euro, determinatosi negli esercizi precedenti. Per valutare la capacità di riscossione dei residui attivi del titolo I e del Titolo III è stata messa a confronto la gestione della competenza e quella dei residui: la Corte dei conti scrive che “è ben evidente che la gestione dei residui riflette delle percentuali che si mantengono basse per tutto il triennio. Tale condizione si presenta anche nel biennio successivo, con una percentuale nettamente in diminuzione a Titolo I. Ad importi considerevoli non corrisponde un’adeguata attività di riscossione, così da provocare il permanere di notevoli residui attivi datati, con particolare riferimento a quelli di natura tributaria”. I residui conservati della Tarsu (vecchia tassa rifiuti) a fine esercizio 2021 ammontano a 5.920.383 euro